「会計のプロを目指すなら、まずは税理士試験」 かつての私は、そう信じて疑いませんでした。

しかし、上場企業の経理としてキャリアを重ねた今、当時の自分に伝えたいのは、「もっと早く、USCMA(米国公認管理会計士)に出会っておくべきだった」という痛切な思いです。

もちろん、税理士試験で学んだ知識は強力な武器になります。私自身、かつて税理士試験に挑戦し、簿記論と財務諸表論の科目合格を果たしました。その経験で得た価値と手応えは、実務を通じて今でも強く実感しています。

ですが、事業会社の経理として「経営の意思決定」に深く関わる中で、税理士資格の視点は、私の実務における「一つの側面」でしかないことに気づきました。

この記事は、こんな方に読んでほしい:

- 税理士試験に数年を費やし、実務との乖離や合格への壁に焦りを感じている方

- 「数字を正しく出す」以上の価値を、会社に提供したいと考えている方

- 「努力の割に実務に直結しない」という違和感を抱えながら勉強を続けている方

この記事では、20年以上経理を歩んできた私が、USCMAを通じて手に入れた「360度の視野」について、実体験をベースにお伝えします。

私が手に入れたのは、単なる新しい知識だけではありません。 過去を記録するだけの経理から、未来を動かすビジネスパートナーへと変身するための「羅針盤」です。

私の後悔と、その先に見つけた景色が、あなたのこれからのキャリアを選ぶヒントになれば幸いです。

目次

私が税理士試験を勉強していた理由

私が税理士試験を目指した一番の理由は、やはり「会計資格の王道」だと思っていたからです。

会計の世界で仕事をするなら、まずは税理士試験。そう考える人は多いですし、当時の私も、疑いようのない正解だと信じていました。

そんな中、私自身、税理士試験の勉強で得た知識が役立った忘れられない経験があります。

私はかつて、非上場企業の総務・経理部門から、上場企業の経理部門へと全く異なる環境に転職しました。 上場企業の経理は決算スケジュールも厳しく、監査法人の会計監査もあり求められる正確性の次元が違います。最初は慣れるまでに必死で、目の前の業務をこなすだけで精一杯でした。

しかし、税理士試験の勉強を通じて培った仕訳や決算処理、会計基準の考え方の基礎知識が大きな支えになりました。

その結果、転職して間もない時期だったにもかかわらず、当時の課長や一癖ある会計士の先生からも「くんぺいさんは、もう立派な戦力になっているね」という言葉をいただくことができました。

あの時の安堵感と自信は、今でも鮮明に覚えています。

厳しい試験に挑み、膨大な時間をかけて身につけた知識は、決して机上の空論ではありませんでした。

未経験に近い環境に飛び込んだ私を、最前線で戦えるプロへと引き上げてくれたのは、間違いなく税理士試験の勉強で得た基礎体力だったのです。

だからこそ、私は今でも税理士試験に真剣に向き合っている方を心から尊敬していますし、その価値を否定するつもりは全くありません。

あの時の選択は、当時の私にとって「最高に真っ当な正解」だったと断言できます。

積み重なる年次と、遠のく合格

しかし、実務での評価とは裏腹に、試験勉強は過酷な停滞期に入りました。

簿財合格の勢いのまま法人税法、消費税法へと駒を進めたものの、結果が出ないまま数年が経過。

気がつけば、経理部内でも開示業務や税金計算といったメイン業務を任されるようになり、責任は重くなる一方でした。

日々の業務が充実し、忙しさを増すほどに、試験勉強のための時間を確保することは物理的に不可能になっていきました。

「実務で頼りにされるほど、机に向かう時間が消えていく」というジレンマ。悩み抜いた末、私は長年続けてきた税理士試験を諦めるという苦渋の決断を下しました。

それから、USCMAに出会うまでにはかなりの年月が経過しています。

その空白の期間、私は「実務のプロ」として走り続けてはいたものの、どこか「税務や会計のルール(過去の数字)」という狭い枠組みの中で思考が固まっていく感覚を拭えませんでした。

知識は増えても、視界は一点に絞られ、ビジネスの全体像からは遠ざかっていく。

そんな、ある種「出来上がってしまった」キャリアの途上で出会ったのが、USCMAだったのです。

※USCMAの資格概要や試験内容については、別記事で詳しくまとめています。

USCMAと出会って、数字の見え方が変わった

税理士試験から離れ、上場企業の実務に忙殺される日々が数年続いていた頃、私はUSCMA(米国公認管理会計士)という存在を知りました。

上場企業の経理として、私はすでに原価計算や予算作成、業績評価といった業務に長年携わってきました。実務家として一通りのことは理解しているつもりでしたし、現場を回す力も持っていた自負があります。

しかし、USCMAの学習を進める中で、自分の中にあった知識が「劇的な変化」を起こし始めました。

今までバラバラだった知識が、少しずつ、しかし確実に繋がり始めたのです。

「作業」から「システム(体系)」への昇華

実務での原価計算や予算作成は、往々にして「前年踏襲」や「社内ルール」に基づいた「作業」になりがちです。

なぜこの計算手法をとるのか、その数字が次の意思決定にどう影響するのか――。日々の忙しさの中で、その本質的な繋がりを深く考える余裕はありませんでした。

USCMAは、それらを単なるトピックとしてではなく、「マネジメント・アカウンティング」という一つの巨大なシステムとして教えてくれました。

- 予算策定が、単なる目標設定ではなく「戦略の具現化」であること。

- 原価計算が、単なるコストの集計ではなく「価値の源泉」を特定する作業であること。

- 業績評価が、単なる結果の査定ではなく「組織を動かすインセンティブ」であること。

これらが独立した業務ではなく、一つの円を描くように有機的に繋がっている。

USCMAで体系的に学ぶことで、今まで「断片的」に行っていた実務が、経営を支える「最強の武器」へと進化した感覚を持ちました。

手に入れた「360度の視野」の正体

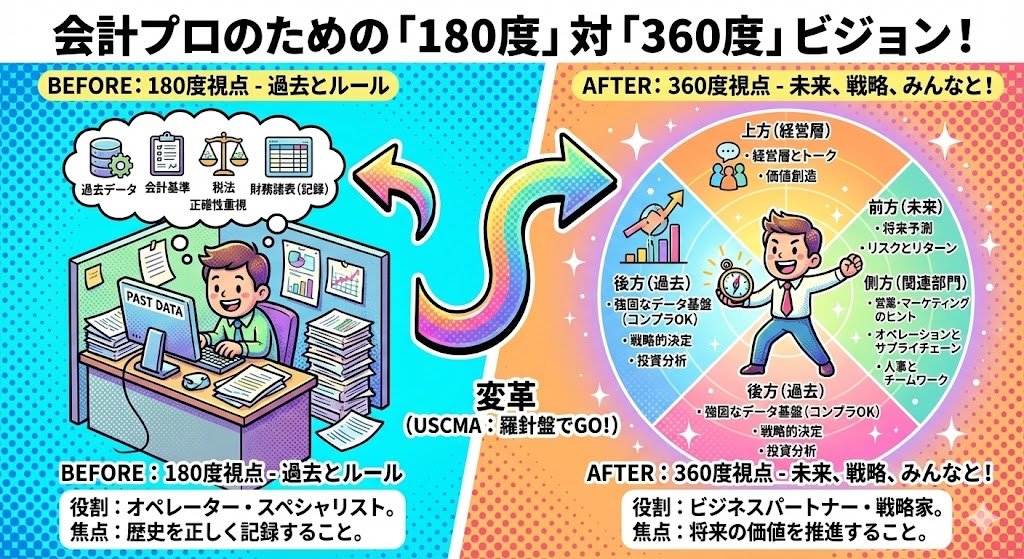

USCMAを取得して一番の変化は、自分の仕事が「仕訳を切って決算書を作る」という枠を完全に超えたことです。

以前の私は、「過去の数値を、間違いなく正しく報告すること」に心血を注いでいました。しかし、それは視界の半分、つまり背後(過去)だけを見ている「180度の視点」でした。

USCMAによって手に入れた「360度の視野」とは、過去を起点にしながらも、横(他部門)や前(未来)を同時に見渡す力です。

1. 「点」から「面」へ:部門を横断する水平の視点

これまでの私は、経理に回ってくる「伝票」という結果だけを見ていました。しかし、USCMAでサプライチェーンや内部統制、コストマネジメントを体系的に学んだことで、数字の「川上」が見えるようになりました。

- 営業・製造現場との対話: 「なぜこの原価が上がったのか」を問い詰めるのではなく、製造現場の効率性や販売戦略の歪みがどう数字に現れているかを分析し、現場と一緒に改善策を考えられるようになりました。

- ビジネスパートナーとしての自覚: 経理は「採点係」ではなく、共に勝利を目指す「コーチ」であるという視点に切り替わったのです。

2. 「過去」から「未来」へ:時間軸を貫く垂直の視点

税理士試験の知識は、主に「過去に起きた事実をどう正しく記録するか」に特化しています。一方で、USCMAは常に「これからどうするか」という未来を向いています。

- 意思決定の支援: 新規投資の判断(NPVやIRR)、撤退の基準設定など、不確実な未来に対してロジカルな根拠を提示できるようになりました。

- リスクとリターンのバランス: 単に「税務リスクがあるからダメ」と否定するのではなく、「これだけのリスクがあるが、期待リターンはこれくらいある」という、経営者が最も欲しがっている判断材料を渡せるようになったのです。

3. 「作業者」から「軍師」へ:経営層と並ぶ視界の高さ

上司や役員への説明の仕方も変わりました。処理の背景や会計基準を丁寧に説明するだけでなく、「この数字が意味するところ」「このまま行った場合のリスクや選択肢」を意識して話すようになったのです。

すなわち、「この数字が意味する経営上のリスクは何か?」「次の一手はどうすべきか?」という、経営層と同じ視座で会話が生まれるようになりました。

「360度の視野」を持つということは、単に知識が広いということではありません。

「財務の専門性」を軸足に置きながら、経営・営業・製造・そして未来という全方位を同時に見渡し、会社を正しい方向へ導く羅針盤になることなのだと、実務を通じて確信しました。

※USCMAで「具体的にどんなスキルが身につくの?」という点については、別記事で詳しくまとめています。

なぜ今、USCMAがフィットしやすいのか

近年、私たち経理パーソンを取り巻く環境は激変しています。

その中で、なぜ税理士試験の延長線上ではなく、USCMAという選択がこれほどまでに実務に効くのか。その理由は、時代の変化とUSCMAの特性が完璧に合致しているからです。

1. 「AIに代替されない」経理の価値とは

仕訳や集計といった定型的な処理は、システムやAIによって驚異的なスピードで自動化が進んでいます。「正しく処理できること」そのものの価値は、相対的に下がり続けているのが現実です。

しかし、その一方で「数字をどう読み、どう判断し、どう伝えるか」という、いわゆる「翻訳」と「意思決定」の重要性は、むしろかつてないほど高まっています。AIは過去のデータを整理することは得意ですが、「自社の戦略に照らして、今どのリスクを取り、どのリターンを狙うべきか」という、文脈(コンテキスト)を含んだ判断は人間にしかできません。

USCMAで学ぶ管理会計は、まさにこの「人間にしかできない領域」を強化するフレームワークです。

2. 「制度の辞書」から「経営の羅針盤」へ

税理士試験で学ぶ知識は、特定の国の税制や制度という「ルール」に基づいています。これは専門家として不可欠な知識ですが、変化の激しい現代では、ルールそのものが変わるリスクや、ルールだけでは解決できない経営課題が山積みです。

USCMAの強みは、特定の国の制度に依存しすぎない「グローバルで通用するビジネスの共通言語」を中心に据えている点です。

- コスト管理の考え方

- 投資判断の基準(NPV、IRRなど)

- パフォーマンス評価の仕組み

これらはどの会社、どの業界、どの国であっても通用する普遍的な論理です。制度という「辞書」を引く力に加え、経営という「羅針盤」を使いこなす力が手に入る。だからこそ、実務の現場で「すぐに使える」「応用が効く」と感じる場面が圧倒的に多いのです。

3. 「360度の視点」が求められる複雑な経営環境

経営環境が複雑になればなるほど、過去の結果を説明するだけの「180度の視点」では不十分になります。

これからの経理に求められるのは、財務的な正しさ(Compliance)を守りつつ、経営の意思決定(Decision Support)を支える、全方位を見渡す「360度の視野」です。

USCMAという武器を手にすることは、単なる資格取得ではありません。

それは、変化の激しいAI時代において、「数字を使ってビジネスを動かすプロフェッショナル」へと、自分の市場価値を定義し直すことに他ならないのです。

まとめ|資格は「ゴール」ではなく、視野を広げるための選択肢

ここまでお伝えしてきた通り、この記事は「税理士試験か、USCMAか」という二者択一の話ではありません。

簿記論・財務諸表論で身につけた基礎体力があったからこそ、今の自分があります。

USCMAを通じて私が手に入れた「360度の視野」とは、

- 部門を横断して全体を捉える視点

- 過去だけでなく未来を語る時間軸

- 経営層と同じ高さで考える思考法

これらを同時に使いこなすための、思考のフレームワークです。

それは、「制度を守る経理」から「数字で経営を支えるビジネスパートナー」へと自分の役割を進化させるための羅針盤でもありました。

もしあなたが今、

- 税理士試験の勉強を続ける中で、実務との距離に違和感を覚えている

- 経理として、もっと会社に貢献できる存在になりたいと感じている

- 自分の努力が、将来どんな価値につながるのか不安を感じている

のであれば、一度立ち止まって「自分はどんなプロフェッショナルになりたいのか」を考えてみてください。

資格は、努力の証明ではなく、視野を広げるための道具です。

あなたの目指す役割によって、選ぶべき道具は変わります。

私は「税理士試験をやめて正解だった」と言いたいわけではありません。「自分の役割に合う資格を、選び直してよかった」と感じているだけです。

税理士試験で「深さ」を極める道もあれば、USCMAで「広さ」と「意思決定力」を手に入れる道もある。

私の遠回りと、その先で得た景色が、あなたが自分のキャリアを選び直す際のひとつの参考になれば、これほど嬉しいことはありません。