会計は「ビジネスの共通言語」として、ビジネスにおけるあらゆる分野と関わっています。

さらに会計の中でも、管理会計は、企業の経営者が意思決定を行うために必要な情報を提供する会計の分野です。その管理会計を文字通り「ビジネスの共通言語」である英語で理解することは、大きなメリットとなります。

この記事では、管理会計の基礎的な用語など、管理会計の実務でよく使う英語を取り上げて解説します。

管理会計の基礎を英語で学び、ビジネスの可能性を広げる第一歩を踏み出しましょう!

管理会計って何? 会社の「お金」を理解するための2つの視点

「会計」と聞くと、電卓を叩いて難しい数字を計算するイメージがありますよね。でも、会計は会社の「お金」の流れを把握するための、とても大切なツールなんです。

そして、会計には大きく分けて2つの種類があるのをご存知でしょうか?

1. 社内向けの「管理会計」

1つ目は、管理会計。これは、会社の内部の人、つまり社長や部長など、会社の経営に関わる人たちに向けて、「会社をもっと良くするために」作られる会計です。

例えば、

- 「どの商品が一番売れているのかな?」

- 「このプロジェクト、本当に利益が出ているの?」

- 「来年はどれくらい売上を目指せばいいんだろう?」

といった、会社の未来を決めるための情報を分かりやすくまとめたものが、管理会計です。

2. 社外向けの「財務会計」

そしてもう1つが、財務会計。こちらは、会社の外部の人、例えば株主や銀行、税務署などに向けて、「会社の状況を正しく伝えるために」作られる会計です。

会社の成績表のようなもので、

- 「この会社はどれくらい利益を出しているのかな?」

- 「借金はどれくらいあるんだろう?」

といった、会社の健康状態をチェックするための情報がまとめられています。

すなわち、

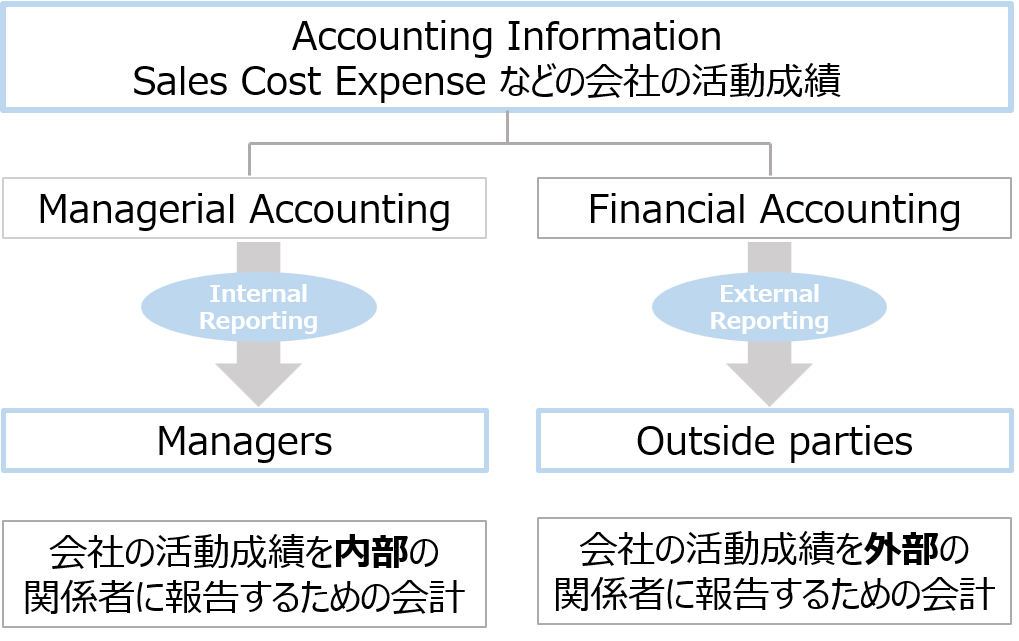

管理会計とは、企業の経営者が、経営上の意思決定や組織内部の管理を行うために役立つ会計情報を提供する仕組みです。

英語で「Managerial Accounting」と呼ばれるこの分野は、企業の財務活動を分析し、コスト管理や予算編成、パフォーマンス評価などに役立てられます。

組織内部のManager(経営者・管理者)に会計情報を提供するための会計

3.管理会計と財務会計の違い

管理会計は、主に企業内部の経営者や管理者に向けて情報を提供するのに対し、財務会計(Financial Accounting)は外部の利害関係者(投資家、債権者、税務当局など)への情報提供を目的としております。

管理会計と財務会計の主な違いは、以下のとおりです。

| 項目 | Managerial Accounting (管理会計) | Financial Accounting(財務会計) |

| 目的は? Purpose | 会社の経営判断を助ける Support management decision-making | 会社の財政状況を正しく伝える Report externally |

| 誰のため? Primary users | 社内の経営者、管理者 Organizational managers | 社外の投資家や銀行など Outside parties |

| 法律のルール Freedom of choice | 自由!会社ごとに作り方が違う No constraints | 法律でルールがガチガチに決まっている GAAP |

| 情報の細かさ Granularity of information | 超細かい!部署ごとの情報も分かる Information by department | 全体的な情報がメイン Mainly overall information |

つまり、管理会計は「会社の未来を良くするための羅針盤」、財務会計は「会社の健康状態を伝える通信簿」のようなもの。

違いはありますが、どちらも会社にとって、とても大切な会計なんです。

管理会計の主な目的

管理会計は、会社の内部の人、つまり社長や部長など、会社の経営に関わる人たちに向けて、「会社をもっと良くするために」作られる会計です。

管理会計は、主に以下の4つの目的で活用されます。

1. 意思決定の支援(Decision-making support):

新商品の値段を決めたり、新しい機械を買うかどうか判断したり、事業を続けるか撤退するか決めたり…会社の未来を決めるための情報を分かりやすく提供します。

| 現状把握 | 企業の財務状況や業務プロセスを数値化し、客観的に把握することで、経営課題を明確にします。 |

|---|---|

| 将来予測 | 過去のデータに基づいて将来の売上や費用を予測し、様々なシナリオをシミュレーションすることで、より効果的な経営計画を立案します。 |

| 代替案の評価 | 複数の選択肢の中から、最も利益が最大化されるような意思決定を支援します。 |

2. 業績評価と管理(Performance Evaluation and Control):

部署ごと、担当者ごとに目標達成度をチェック!「頑張ったね!」「ここを改善しよう!」と、会社の成長をサポートします。

| 部門別・責任者別の業績測定 | 各部門や責任者の業績を測定し、目標達成度合いを評価します。 |

|---|---|

| 予算管理 (Budgetary Control) | 事前に作成した予算と実績を比較分析し、差異の原因を特定し、改善策を講じます。 |

| 標準原価管理 (Standard Costing): | 製品やサービスの標準的なコストを設定し、実際原価との差異を分析することで、非効率な部分を特定し、コスト管理を行います。 |

| 責任会計 (Responsibility Accounting) | 各管理者の責任範囲に応じて業績を評価するシステムを構築し、責任感とモチベーションを高めます。 |

3. 原価管理 (Cost Management):

製品の材料費や製造にかかるお金を計算して、「どこを削ればもっと利益が出るかな?」と、コスト削減を考えます。

| 製品・サービスの原価計算 (Costing of Products and Services) | 製品やサービスの正確な原価を計算し、価格設定や収益性分析に役立てます。 |

|---|---|

| コスト削減 (Cost Reduction) | 無駄なコストを特定し、削減するための方法を検討・実施します。 |

| バリューチェーン分析 (Value Chain Analysis) | 製品が顧客に届くまでの全活動を分析し、価値を高め、コストを削減できる領域を探します。 |

4. 戦略的意思決定の支援 (Supporting Strategic Decision Making):

「10年後、どんな会社になっていたい?」会社の長期的な目標を立て、そのための計画を立てるお手伝いをします。

| 長期的な目標設定 | 企業の長期的な目標達成に向けた戦略策定を支援するために、財務情報や非財務情報を提供します。 |

|---|---|

| 競争優位性の分析 | 競合他社との比較分析や自社の強み・弱みの分析を通じて、競争優位性を確立するための情報を提供します。 |

| 事業戦略の評価 | 策定された事業戦略の財務的な影響を評価し、実現可能性やリスクを分析します。 |

管理会計の基本用語集(英語・日本語対訳)

ここでは、管理会計の基本用語を英語と日本語で紹介します。

【基本概念】

| 英語 | 日本語 | 説明 |

| Cost accounting | 原価計算 | 製品やサービスの原価を計算する手法 |

| Budgeting | 予算編成 | 将来の収益や費用を予測し、計画を立てるプロセス |

| Variance analysis | 差異分析 | 予算と実績の差異を分析し、原因を特定する手法 |

| Performance evaluation | 業績評価 | 部門や従業員の業績を評価するプロセス |

| Decision making | 意思決定 | 経営上の意思決定を支援するための情報提供 |

【原価計算】

| 英語 | 日本語 | 説明 |

| Direct cost | 直接費 | 製品やサービスに直接関連する費用(材料費、労務費など) |

| Indirect cost | 間接費 | 製品やサービスに間接的に関連する費用(工場家賃、管理部門の費用など) |

| Fixed cost | 固定費 | 生産量に関わらず一定の費用(固定資産の減価償却費、賃料など) |

| Variable cost | 変動費 | 生産量に比例して変動する費用(材料費、変動労務費など) |

| Cost-volume-profit (CVP) analysis | CVP分析(損益分岐点分析) | 売上、費用、利益の関係を分析し、損益分岐点を求める手法 |

【予算編成】

| 英語 | 日本語 | 説明 |

| Master budget | 総合予算 | 企業の全体的な予算計画 |

| Sales budget | 売上予算 | 売上高の予測 |

| Production budget | 生産予算 | 生産量の計画 |

| Cash budget | 現金予算 | 現金の収支計画 |

【差異分析】

| 英語 | 日本語 | 説明 |

| Sales variance | 売上差異 | 予算売上と実績売上の差異 |

| Material variance | 材料差異 | 予算材料費と実績材料費の差異 |

| Labor variance | 労務差異 | 予算労務費と実績労務費の差異 |

| Overhead variance | 製造間接費差異 | 予算製造間接費と実績製造間接費の差異 |

【業績評価】

| 英語 | 日本語 | 説明 |

| Return on investment (ROI) | 投資収益率 | 投資に対する収益の割合 |

| Residual income (RI) | 残余利益 | 投資から得られた利益から、資本コストを差し引いた利益 |

| Balanced scorecard (BSC) | バランス・スコアカード | 財務、顧客、内部プロセス、学習と成長の4つの視点から業績を評価する手法 |

【意思決定】

| 英語 | 日本語 | 説明 |

| Relevant cost | 関連原価 | 意思決定に関係する費用 |

| Opportunity cost | 機会費用 | ある選択肢を選んだために放棄した他の選択肢の利益 |

| Make-or-buy decision | 内製・外注意思決定 | 製品や部品を自社で製造するか、外部から調達するかの意思決定 |

| Special order decision | 特別注文意思決定 | 通常の価格よりも低い価格での特別注文を受けるかの意思決定 |

これらの用語は、管理会計の基礎を理解する上で非常に重要です。

各用語の概念をしっかりと把握し、実際のビジネスシーンでどのように活用されるかを理解することが、管理会計の知識を深める上で役立ちます。

まとめ:企業内部の意思決定と効率化を支援する羅針盤

管理会計は、企業の内部管理に不可欠なツールであり、経営者が効果的な意思決定を行うために必要な情報を提供します。

これにより、企業はリソースの最適な配分や業績の向上を図ることができます。

すなわち、管理会計の目的は、単に数字を集計するだけでなく、その情報を分析し、解釈し、企業の管理者にとって「使える情報」「行動につながる情報」として提供することにあります。

それは、日々の業務における効率化の推進から、企業の将来を左右する戦略的な意思決定まで、幅広い範囲に及びます。

管理会計は、企業が変化の激しいビジネス環境で生き残り、成長していくための羅針盤となる重要な役割を担っていると言えるでしょう。