財務諸表(決算書)の分析とは、会社の財政状態や経営成績を理解し、ビジネスの健全性や成長の可能性を評価するための重要な手続きです。

財務諸表には、主に財務三表とよばれる貸借対照表「B/S(Balance Sheet)」、損益計算書「P/L(Profit and Loss Statement)」、キャッシュ・フロー計算書「C/F(Cash Flow Statement)」があります。

それぞれの財務諸表の役割については、理解されている方が多いのではないのでしょうか。

しかし、数字がたくさん並んでいる財務諸表を分析するとなると「どこから見ていけばよいかわからない」と悩む人も多いと思います。

そこで、この記事では、財務諸表を分析するための一歩として、絶対に押さえるべき方法について解説していきます。

目次

財務諸表は情報伝達ツール

会社の経営者は、株主をはじめとする利害関係者(Stakeholders)に、会社の財政状態および経営成績を説明する責任があります。

財政状態および経営成績を説明するのに、言葉で説明すると情報の正確性や客観性に欠けたりします。

そこで、簿記や会計という一定のルールに基づいて財務諸表を作成し、会社の財政状態および経営成績という情報を財務諸表を通じて説明します。

ただ、簿記や会計と聞くと難しいと感じる方が多いのではないでしょうか。

確かに財務諸表の作成者は簿記や会計の知識が必要ですが、財務諸表を分析するのに細かい会計のルールまで知っておく必要はありません。

財務諸表を分析することは、会社の財政状態および経営成績という情報を活用し、意思決定に役立てることを目的としています。

財務諸表には、会計ルールに基づいて作成された正確で客観的な情報が詰まっているので、情報をどう整理し意識決定に生かすかがカギとなります。

したがって、細かい会計のルールを理解する必要はありませんが、基本的な財務諸表のそれぞれの役割やコンセプトについて理解する必要があります。

財務諸表の基本コンセプト

財務諸表それぞれの役割については、簡易的に書くと下記のとおりです。

- 貸借対照表:会社の一定時点の財政状態を表し、安全性がわかる

- 損益計算書:会社が一定期間でどれだけ儲かったかを表し、収益性がわかる

- キャッシュ・フロー計算書:会社の一定期間のお金の動きがわかる

貸借対照表 B/S(Balance Sheet)

貸借対照表は、企業の資産、負債、純資産を示し、期末時点での企業の財政状態を反映します。

左側に現金、土地や建物などの資産を記載し、右側に負債(企業が負っている借金や義務)と純資産が記載されています。(資産=負債+純資産)

損益計算書 P/L(Profit and Loss Statement)

損益計算書は、一定期間内での企業の収益と費用および利益を記載し、企業の経営成績を反映します。

利益は、収益(売上)から費用(経費)を差し引いて計算します。

損益計算書は、この「収益-費用=利益」を繰り返し、5つの利益を示しています。

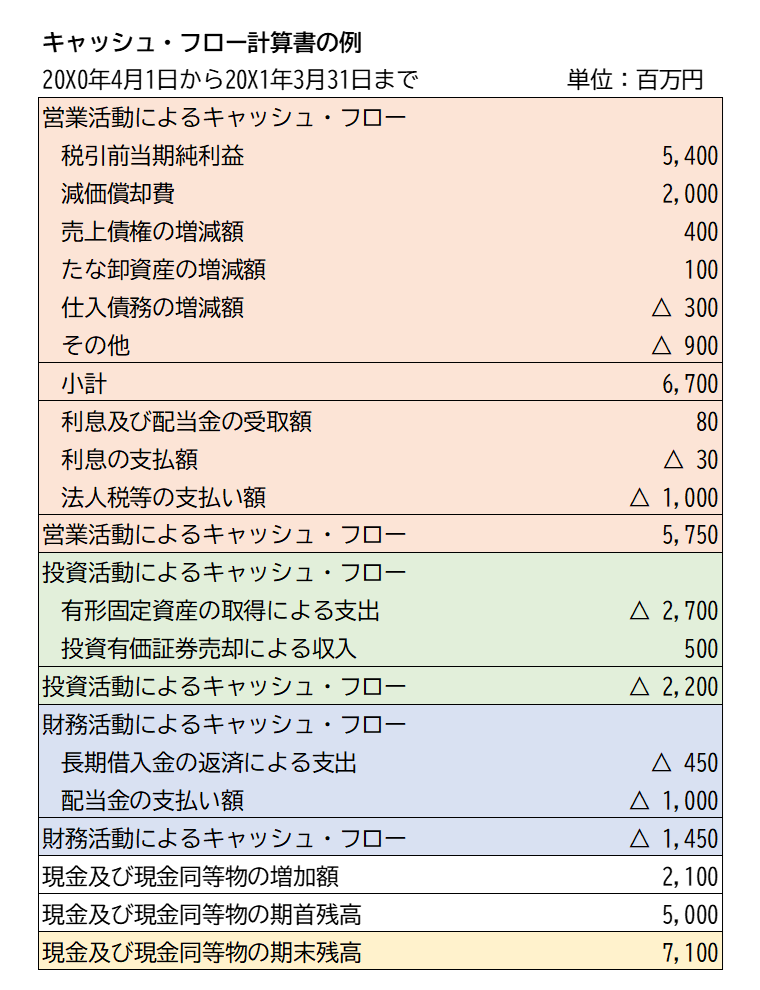

キャッシュ・フロー計算書 C/F(Cash Flow Statement)

キャッシュ・フロー計算書は、一定期間内での企業の現金の流れを示し、企業の3つの活動における現金の増減が記載されています。

営業活動によるキャッシュ・フローは、製品を売ってお金をもらうという会社の通常業務での現金の増減です。

投資活動によるキャッシュ・フローは、設備を購入するなど、投資での現金の増減です。

財務活動によるキャッシュ・フローは、銀行からの借入・返済や配当金の支払いなどの活動における現金の増減です。

上記3つの財務諸表は、立派にその役割を果たしていますが、結局のところ科目と金額の羅列でしかないので、漫然とそれを眺めても分析できません。

たとえば財務諸表からは「現金が71億円あります。経常利益が52億円でした。設備投資に27億円使いました。」などの情報を読み取ることはできます。

もちろん、これらは非常に重要な情報なのですが、こういった見方だけでは、財務諸表の情報を十分に意思決定へ役立てることはできません。

つまり、財務諸表の情報が、過去の自社と比較してどうなのか、他社、特に同じような業種の会社と比較してどうなのかという観点で分析することが非常に重要です。

財務諸表分析の基本 3つの分析方法を紹介

財務諸表の分析の基本として、以下の方法があります。

- 縦比率分析(Vertical analysis)

- 期間比較分析(Horizontal analysis)

- 経営指標分析(Ratio analysis)

縦比率分析(Vertical analysis)

当期の財務諸表における各項目が、全体(総資産や売上高)に占める割合を計算し分析します。

すなわち、当期の財務諸表の各項目を金額ではなく、全体に対する割合(パーセンテージ)で表して分析する方法です。

損益計算書の場合は、各費用や利益を売上高に対する割合で表し、貸借対照表の場合は、各資産(現預金、たな卸資産)を総資産に対する割合で表します。

割合で表示することで、特定の項目が全体に占める重要性を理解することができます。

また、割合で表示されるので、規模の違う他の会社、同じ業界内の競合相手と比較することができるので、会社の財政状態や経営成績が適正なのか判断できます。

例えば、売上高に占める営業利益の割合、これを売上営業利益率といい、企業の本業における稼ぐ力がわかります。

売上高営業利益率が高いほど利益が多くなるので、収益性が高いということになります。

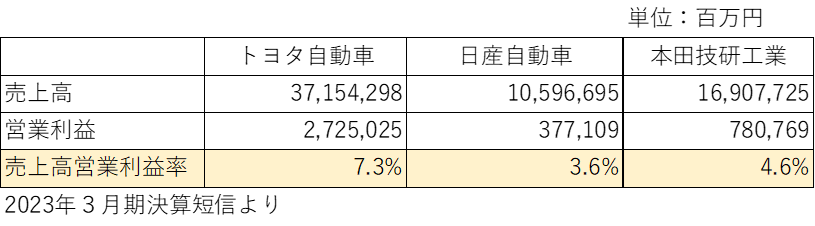

試しに自動車メーカー3社の売上高営業利益率を比較してみましょう。

トヨタ自動車の売上高は、他の2社と2倍以上規模が違いますが、比率で見ると比較しやすくなります。

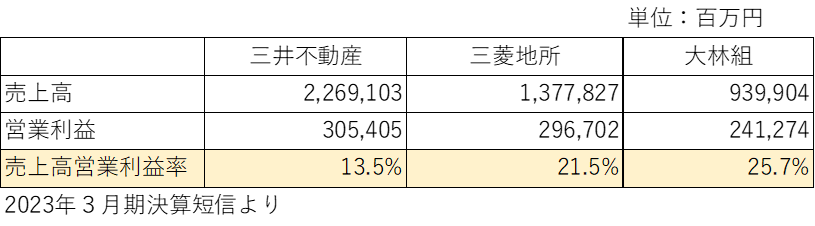

また、自動車メーカーは、製造業に分類されますが、非製造業である不動産も同じように確認してしてみましょう。

自動車メーカー3社よりも、不動産の会社の営業利益率のほうが圧倒的に大きいのがわかります。

ただ、一概に不動産のほうが収益性が高いとは言えません。

それは、業種によりビジネスモデル(商売のやり方)が大きく異なり、商品一つ販売するのにもコストのかけ方が違ってくるからです。また、業界特有の規制や市場環境も影響します。

業種によってさまざまな要因が組み合わさり、財務諸表に表される情報に特徴が生まれるため、分析するためにはそれぞれの業種の特徴も考慮したうえで、分析する必要があります。

期間比較分析(Horizontal analysis)

複数期間の財務諸表における各項目の金額や割合の変化を分析します。

すなわち、単年の財政状態や経営成績を見るだけでなく、複数年の財務諸表を利用し、そのトレンドを分析する方法です。

例えば、損益計算書の場合は、当期の売上高や費用とそれ以前の売上高や費用と比較し、その増減割合や変化の傾向を把握します。

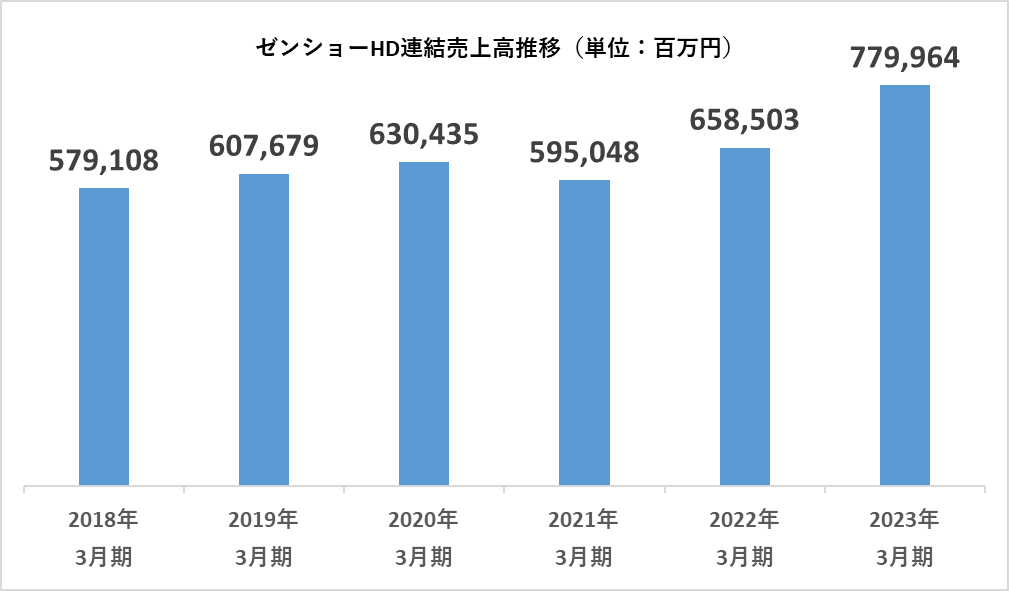

ためしに、「すき屋」「はま寿司」「ココス」など飲食チェーンを展開するゼンショーホールディングスの売上高のトレンドを見てみましょう。

2020年3月期まで売上高は増加傾向で推移していたにも関わらず、2021年3月期は、前年より減少しています。

これは、新型コロナウイルス感染症の世界的流行を受け、政府・自治体の外出自粛要請や営業時間短縮要請等の影響があったためです。

その後、売上高は順調に回復しております。回復どころかコロナ前を上回る売上高を計上するようになっています。

特に2023年3月期にいたっては前年より18%も売上高が増加しています。

これは、新商品の投入や既存商品のブラッシュアップなどの方策により既存店の売上を伸ばす一方で、444店舗もの新規出店を進めた結果です。

このように、単年の決算の結果だけを確認するより、複数年のトレンドを比較することで、より会社の財政状態や経営成績が分析しやすくなります。

期間比較分析では、数値の変動率や変化の傾向を把握し、それに基づいて企業の成長や安定性を評価することができるのです。

経営指標分析(Ratio analysis)

経営指標分析は、財務諸表における各項目の金額的な関係性をとらえ、企業の財政状態や経営成績を分析する手法です。

| 評価 | 内容 | 代表的な経営指標 |

|---|---|---|

| 流動性 Liquidity | 短期的な支払い義務を果たす能力を評価 | 流動比率 当座比率 |

| 収益性 Profitability | 利益を生み出す能力を評価 | ROA ROE |

| 効率性 Activity | 資産が売上・利益を獲得するために効率的に利用されているかを評価 | 売上債権回転期間 |

| 財務健全性 Capital structure and solvency | 長期的な財務リスクと安定性を評価 | 負債資本比率 インタレスト・カバレッジ・レシオ |

経営指標は、各側面から会社の財政状態や経営成績を客観的に評価し、同業他社と比較することができます。

他社と比較することで会社の強みや弱みを分析でき、的確な意思決定を行う上で重要な判断材料を提供します。

また、経営指標は、業界における平均や最高値などを自社の目標とし、目標をクリアするために効率的な企業運営をすることで、企業価値向上に導く役割、すなわちベンチマーク的な役割も果たします。

まとめ:過去、他社と比較することが重要

今回は、財務諸表の分析の基本について解説しました。

紹介した分析方法によれば、科目と数値の羅列である財務諸表でも少しは見え方が変わるはず!

- 縦比率分析:特定の期間の財務諸表の各項目が全体に占める割合や比率を計算し分析する手法

- 期間比較分析:異なる期間(複数年または期間)の財務諸表を比較し、数字や割合の変化を分析する手法

- 経営指標分析:企業の財務データを利用して、その健全性やパフォーマンスを評価するための手法

財務諸表分析にはさまざまな手法がありますが、まずは、上記の手法を基本とし、それぞれを組み合わせて使うことをおすすめします。