資本コスト(Cost of Capital)は、企業がお金を調達・維持するのに必要なコストでのことで、パーセンテージで示されます。

資本コストは、企業が株式や債券などの資本を調達する際に支払う利子や配当、およびその他の関連する費用を包括的に考慮したものです。

企業は資金を集め、それを利用して事業を営み利益を得ることを重要な使命のひとつとしていますが、その資金を集めるためにかかる資本コストより、高い利益を生み出すことが必要になります。

したがって、投資家にとっては、投資先の企業が資本コストより高い利益を生み出しているかどうか(資本収益性)が株式の保有を判断する基準の一つになります。

具体的には、ROIC(投下資本利益率)とWACC(加重平均資本コスト)との比較、また、ROE(自己資本利益率)と株主資本コスト比較などで、資本収益性が資本コストを上回っていれば、企業価値は向上し、下回っていれば企業価値は毀損しているという見方ができます。

この記事は、東京証券取引所(以下、東証)が上場企業に「資本コストや株価を意識した経営」を要請してから注目を浴びるようになってきた「資本コスト」に関する理解を深めるために役立つ情報を提供します。

目次

資本コストが注目されている背景

長年にわたりかけ声倒れに終わってきた「貯蓄から投資へ」への動きは、2024年1月から始まった新NISAにより少し潮目が変わったのを感じませんか?

YouTube、InstagramなどのSNSでは、新NISAについての解説動画や記事があふれています。初心者は全世界インデックスファンドで大丈夫だの、それだけだとリスクが高いなど、さまざまな話題が上がっています。

インデックスファンドの人気ランキングをみると、オルカンやS&P500に関連するファンドが上位に来てます。

一方で、日経平均株価も企業の業績好調などを背景に、バブル期以来の最高値を更新するなど、日本株に対する期待値も上がっています。

この先も継続的にこのような日本の株価が上昇するためには、資本の生産性をどれだけ高められるかにかかっているといわれています。

すなわち、投資家は、NISAを利用し長期で投資する土壌が熟成されつつあるのに対し、経営者は、中長期で持続的に企業価値向上を目指すことが必要です。

そのような中、東証は上場企業に対し、資本コストや株価を意識した経営の実現に向けた対応を要請し、資本の生産性を高めるよう促しています。

具体的な要請の内容は、①資本コストや資本収益性の的確な把握と取締役会での現状分析、②改善に向けた計画の策定と投資家への開示、③計画に基づく経営の推進と投資者との対話の実施、この3点を継続的に実施するというものです。

すなわち、企業は、資本コストを把握するところから始める必要がありますが、そもそも、資本コストとは何のことでしょうか?

資本コスト(Cost of capital)の概要

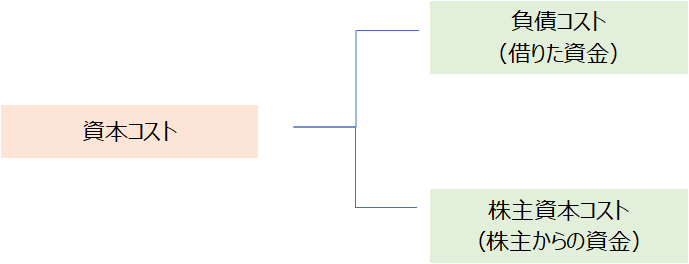

資本コスト(cost of capital)とは、企業が資金調達をする際に必要となるコストのことです。

- 負債コスト:銀行や金融機関から借り入れた際に発生する利息や社債の発行費用など

- 株主資本コスト:株式を発行して調達した資本に対して支払う配当や株価の期待リターンなど

企業が資金を調達する場合、大きく分けて2通りあります。

ひとつは、銀行等からの借り入れや社債を発行して調達する方法(負債)と、もうひとつは、株式を発行して株主から資金を調達(株主資本)する方法です。

つまり、①負債資本のほうが債権者からの資金調達、②株主資本のほうが株主からの資金調達になります。

債権者・株主は、ただで資金を提供するはずはなく、何かしらの見返り(リターン)を期待して資金を提供します。

負債資本を提供する債権者は、資金提供に対するリターンとして利息を受け取る一方、株主資本を提供する株主は、配当金や株価上昇という形でリターンを期待します。

利息や配当は、資金を提供する側から見ればリターンですが、資金の調達を受ける企業からすれば、コストに他なりません。

すなわち、債権者や株主が期待するリターンこそが資本コストであるといえます。

資本コストの計算方法

負債コストの計算方法

負債コストは、債権者が要求する金利(interest rate)です。

ただし、債権者に利息を支払った場合、その分利益が減り、支払う税金が少なくなる節税効果(tax saving effect)が生じるので、実際の負債コストは、金利から税率を差し引いた差額となります。

計算式で表すと以下の通りです。

負債コスト=(1-税率)✖ 負債資本コスト

例題:MM株式会社は、以下の条件で新たに社債を発行する。

発行価額:45,000千円

発行費用:5,000

元本償還額:50,000

クーポンレート:1%

税率:40%

発行1年目の税引後負債資本コストはいくらか?

解答

50,000✖0.01✖(1-0.40)=300

300÷(45,000-5,000)✖100=0.75%

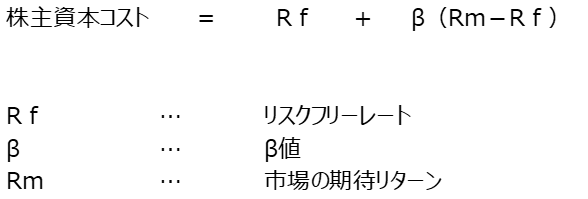

株主資本コストの計算方法

株主資本コストについては、一般的にCAPM(Capital Asset Pricing Model)で算出する例が多いため、株主資本コストの計算方法は、CAPMについて紹介します。

CAPMは、リスクフリーレート、マーケットリスクプレミアム、および企業のベータ値を用いて株主資本コストを算出するモデルです。

計算式で表すと以下のとおりです。

リスクフリーレートは、一般的に国債の利率といった、リスクのほとんどない投資先の利率が用いられます。

(例えば、過去10年の10年国債利回りをベースに設定するなど 国債金利情報 : 財務省 (mof.go.jp))

(Rm-Rf)は、マーケットリスクプレミアムと呼ばれ、市場(マーケット)の期待リターンからリスクフリーレートを引いたものです。通常、無リスクの国債を保有するよりも株式を保有することの方がリスクを負うことになります。

(例えば、TOPIX トピックス (配当込み)10年の年率平均をベースに設定するなど)

すなわち、マーケットリスクプレミアムは、投資家が株式に投資することで、国債の利率よりどの程度上回るリターンを期待しているか表しています。

β値は、株価の変動が株式市場全体の変動にどれだけ敏感か(Volatility)を示す指標です。株式市場全体が1%値上がりしたときに、ある株式が何%値上がりするかを表すものです。つまり、ベータが高いほど、市場リスクに対する感応度が高いことを意味します。

以上が、CAPMの計算要素の解説ですが、それでは、実際に計算するとなると一体どうなるのでしょうか。

それぞれの計算要素(パラメータ)は、どの期間のものを参考にするかによって変わるため、計算要素は企業各自で設定することになります。

したがって、下記の数値は、当ブログが独自に算定しておりますので、それぞれの計算要素の数値は、参考値として考えてください。

例題:MM株式会社は、株主資本コストの推計するためCAPMを採用する。

株主資本コスト推計のための各パラメータを下記のとおり設定した。

リスクフリーレート(Rf):0.23%(10年国債利回りをベースに設定)

β値(β):1.2(対TOPIXの過去5年)

マーケットの期待リターン(Rm):6.4%(TOPIX トピックス (配当込み)10年の年率平均などをベースに設定)

(計算)

株主資本コスト=0.23+1.2(6.4-0.23)

株主資本コスト=7.63%

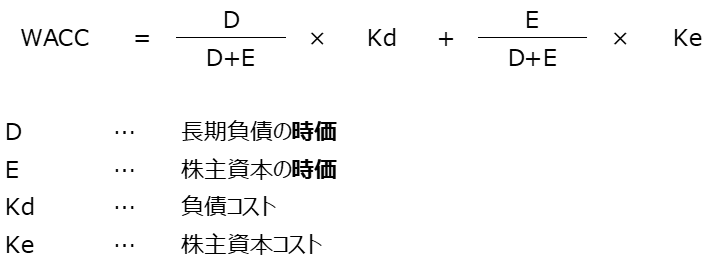

WACC(加重平均資本コスト)の計算方法

資金の調達方法としては、借入れ等による負債と株主からの投資の株主資本があると上記で説明しました。

企業はそれぞれの方法で調達した資金を用いて、設備投資を行い事業を進めていくわけですが、その際、事業の収益率は、資金調達にかかるコストを必ず超えなければなりません。

調達された資金は、その源泉が負債であるか、株主資本であるか区別せずに一体として用います。

したがって、企業全体で資金調達のコストがどれくらいかかっているか、すなわち、資本コストを認識する必要があります。

資金調達全体の資本コストを示したものを、WACC(加重平均資本コスト)といいます。

すなわち、資金コストを算出する場合は、負債コストと株主資本コストを算出したうえで、それぞれの資金調達方法をどれくらいの割合で使用しているかを加味して計算する方法、つまり加重平均を用いて算出します。

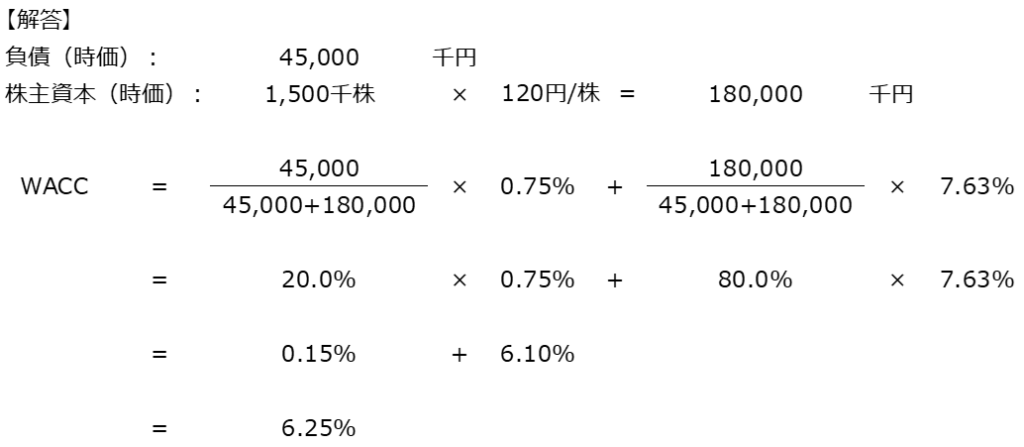

例題:MM株式会社は、負債および純資産の構成等(簿価)は以下のとおりとする。

負 債:45,000千円

資本金:100,000千円

資本剰余金:50,000千円

利益剰余金:80,000千円

なお、負債の時価は、簿価とイコールとする。

株式は、1,500千株発行し、時価120円/株とする。

また、負債コストおよび株主資本コストは以下のとおりとする。

負債コスト:0.75%

株主資本コスト:7.63%

上記の場合、WACC(加重平均資本コスト)はいくらか?

※解答のポイント:負債、株主資本は時価を用いる。

資本コストの限界

資本コストは、各計算要素に組み込むパラメータ次第で幾通りにも算出されうる

負債コストは比較的計算しやすく、理解しやすいといわれています。

なぜなら、負債コストの場合、銀行からの借入金に対する利息や、発行した債券の発行費用と利息などの直接的な支払額が計算要素となるからです。

言い換えれば、負債コストは利子であり、借入金を行なうとき、また社債は発行するときに、条件で利子が決まっているので、算定は比較的容易といえます。

一方、株主資本コストの方は、計算要素として、株主の期待リターンを想定しなければなりません。

上記で株主資本コストの計算方法としてCAPMを紹介したが、その計算要素は、契約や発行条件などで確定したものではなく、計算者が選択したパラメータが使用されますので主観的です。

例えば、ベータは過去のデータに基づいて算出されますが、過去のデータをどこまで遡るかは、明確な判断基準はなく、計算する際に各企業が決めることになります。

また、リスクフリーレートついても、国債のレートまたは社債レートを選択するのかなども、主観的な判断です。

すなわち、資本コストに絶対的な正解は無く、その算出値はあくまでも⼀つの推計値といえます。

東証が開示を求める資本コスト

東証は、推計値である資本コストを、上場企業に対して精緻に算出することを求めているわけではありません。

現状分析を目的として、資本コストの把握を求めています。

すなわち、東証は、自社の資本コストや資本収益性を把握し、改善計画を策定・開示し、投資家との対話を継続的に行うことが求められています。

具体的には、WACCとの比較でROICを、株主資本コストとの比較でROEを利用することなどが考えられるとしております。

参照:東京証券取引所 上場部 「資本コストや株価を意識した経営の実現に向けた対応について」

東証は、自社の資本コストについての考え方、計算手法など算出の背景にある考え方をわかりやすく説明し、資本コストを上回る資本収益性を達成できているか、達成できていない場合には、その要因と改善に向けた方針を開示している企業を好事例として公表しています。

参照:東京証券取引所 投資者の視点を踏まえた「資本コストや株価を意識した経営」のポイントと事例

まとめ

- 資本コストとは、企業が資金と調達・維持するためのコストでパーセンテージで示す。

- 資本コストは、負債コスト(借りた資金)と株主資本コスト(株主からの資金)とに分かれる。

- 株主資本コストは、CAPMという計算モデルを使って計算するのが一般的である。

- WACCは、資本コストの代表的な計算方法で負債と株主資本コストの加重平均によって計算される。

- 資本コストは、パラメータ次第で何通りも計算できるため、絶対的な正解は無い。